Las nuevas bases de cotización de las empleadas del hogar en 2023 se han publicado en el BOE del 31/marzo en la Orden PMC/313/2023. Esta modifica la anterior Orden PCM/74/2023, de 30/enero, por la que se desarrollaba la Orden de Cotización para el 2023.

Bases de cotización en 2023

Esta actualización viene motivada por la subida del SMI que se publicó en el Real Decreto 99/2023 del 14 de febrero. Y como consecuencia de esto la base mínima de cotización debe ser actualizada en base al mismo. Según se recoge en el artículo 19.2 del texto refundido de la LGSS. Afectando en términos generales de la siguiente manera:

- La Base Mínima de Cotización queda fijada en 1.260,00€ mensuales.

- Los contratos de duración determinada inferior a treinta días, pasan a tener una cotización adicional de 29,74 euros a cargo del empresario a la finalización del mismo.

- Los contratos de formación y aprendizaje, y contratos formativos en alternancia. Cuando la base de cotización mensual por contingencias comunes no supere la base mínima mensual, la cotización será una cuota única mensual de 61,24€ por contingencias comunes. Siendo 51,06€ cargo al empresario, y 10,18€ cargo del trabajador). Y otra de 7,03€ por contingencias profesionales cargo del empresario.

Las diferencias en las liquidaciones de cuotas de los meses de enero y febrero 2023 a la Seguridad Social, serán revisadas de oficio, por la propia administración. Quien dará traslado del plazo en periodo voluntario para proceder a realizar el ingreso de las diferencias, sin que se produzca recargos adicionales.

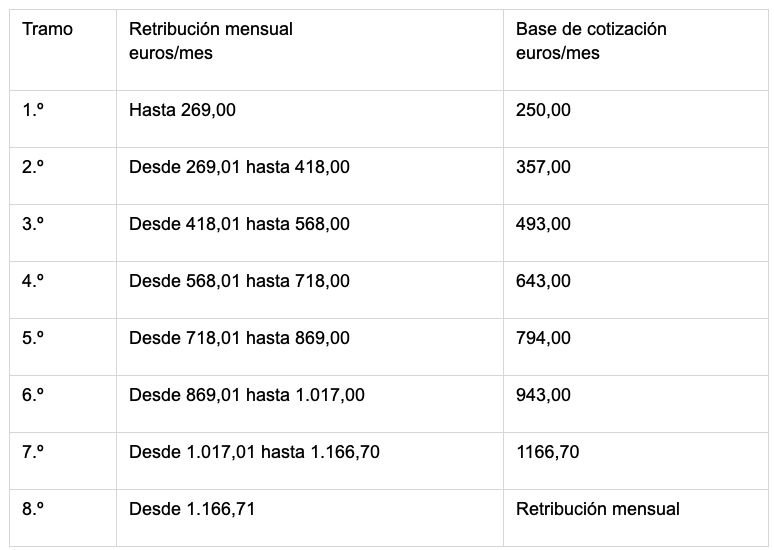

Bases de cotización de las empleadas del hogar en 2023

Con el comienzo del año se han actualizado las bases de cotización para este colectivo. Con la entrada en vigor de los Presupuestos Generales del Estado que serán las siguientes:

Regularizacion de liquidaciones del régimen de empleados del hogar

Las cuotas correspondientes al período de liquidación de marzo de 2023, serán calculadas aplicando las nuevas bases de cotización previstas para este ejercicio.

Las cuotas correspondientes al periodo de liquidación de febrero de 2023 se regularizará en el mes de mayo mediante la emisión de la correspondiente liquidación complementaria. Sin que se requiera actuación alguna por parte de los interesados. Dicha liquidación complementaria se cargará, junto con las cuotas del mes de abril, en la cuenta bancaria que el interesado tenga comunicada en la Tesorería General para el pago de las cuotas de Seguridad Social.

Las cuotas correspondientes al período de liquidación de enero de 2023 será objeto de regularización a partir del mes de junio de 2023.

Otras novedades para 2023

Además, debes tener en cuenta otros cambios que se producirán en el nuevo año.

Desde el 1 de enero de 2023 ya no es posible pactar con las personas al servicio del hogar que realicen menos de 60 horas de trabajo mensual por persona empleadora, la asunción por estas últimas de las obligaciones en materia de cotización y afiliación y alta en la Seguridad Social, como se podía realizar hasta ahora.

Los empleadores que hubieran optado por esta fórmula con anterioridad deben comunicar, antes de que finalice el mes de enero de 2023, a la Tesorería General de la Seguridad Social todos los datos de la relación laboral, bancarios, etc. Para asumir las obligaciones de cotización. Para ello puede utilizar el portal Import@ss.

Cambios en las bonificaciones

Las bonificaciones aprobadas con la entrada en vigor de las cotizaciones por desempleo y FOGASA se mantienen este año. Pero a lo largo de 2023 habrá cambios en algunas de las existentes:

- Las familias numerosas podrán acceder, hasta el 31 de marzo de 2023, a una bonificación del 45%. En cuyo caso, no resultará de aplicación la reducción de cuotas del 20% sobre la aportación empresarial por contingencias comunes. Pero sí las bonificaciones del 80% sobre la aportación empresarial para desempleo y Fondo de Garantía Salarial.

- A partir del 1 de abril de 2023, se establece una nueva bonificación del 45% o del 30% en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes. Cuando cumplan los requisitos de patrimonio y/o renta de la unidad familiar o de convivencia de la persona empleadora en los términos y condiciones que se fijen reglamentariamente. Esta bonificación será alternativa a la reducción de cuotas del 20%. Pero manteniéndose, en cualquier caso, la bonificación del 80% respecto de las cuotas para desempleo y Fondo de Garantía Salarial.