La Fiscalidad de los Creadores de Contenidos Digitales, muchas veces es cuestión de dudas y preguntas. Cual es la mejor formula para un creador si a través de una sociedad o no.

Desde nuestra Asesoría Fiscal, tratamos en esta nota de aportar un poco de luz al respecto. En especial para los Creadores de Contenidos Digitales, para Youtube, Facebook, Instagram, blogs, etc

Los Creadores de Contenidos Digitales con residencia fiscal en España pueden realizar su actividad como profesionales autónomos. Pero también a través de una sociedad constituida para ello.

Fiscalidad de los Creadores de Contenidos Digitales. Alternativas

Las consecuencias fiscales de una u otra opción son muy diferentes. Por lo que esta cuestión se encuentra desde hace años en el punto de mira de la Administración tributaria.

En el caso de optar por realizar su actividad como profesionales autónomos será necesario causar alta en el Régimen Especial de Trabajadores Autónomos de la Seguridad Social (RETA). Y adicionalmente dar de alta la actividad económica realizada ante la Agencia Tributaria.

Mientras que los Tribunales han interpretado, con matices, que puede evitarse la obligación de cotizar como autónomo a la Seguridad Social en caso de no superar los ingresos el Salario Mínimo Interprofesional. Pero la obligación de darse de alta en la Agencia Tributaria aplica desde el momento que se inicia la actividad. Con independencia del volumen de ingresos generado por la misma.

En este escenario, el creador deberá emitir las correspondientes facturas por los ingresos que genere. Si la entidad a la que factura tiene residencia en el territorio peninsular español o en Baleares, la factura además deberá incluir el correspondiente IVA al tipo del 21%.

Mientras que, si la factura se emite a una sociedad extranjera o residente en Canarias, Ceuta o Melilla, no se repercutirá IVA en la misma.

Adicionalmente, el creador que realice su actividad como profesional autónomo deberá declarar los rendimientos de su actividad en su declaración anual de IRPF. En la que tributará por los beneficios que le haya generado su actividad. Siendo el beneficio la diferencia entre los ingresos obtenidos y los gastos fiscalmente deducibles.

Creadores de Contenidos Digitales. IRPF

Si bien la forma de cálculo del impuesto a pagar es relativamente compleja y depende de múltiples circunstancias personales y familiares, de forma simplificada cabe decir que los rendimientos obtenidos formarán parte de la base imponible general del IRPF, que tributa conforme a una doble escala:

- por un lado, se aplica la escala estatal, común para todo el territorio nacional

- y por otro lado la escala autonómica aprobada por cada Comunidad.

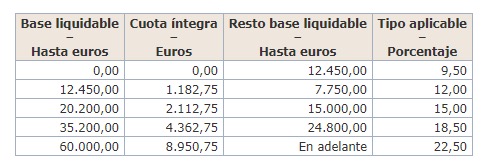

La escala estatal es la siguiente:

En cuanto a las escalas autonómicas, las diferencias son notables entre Comunidades Autónomas. Por ejemplo, la escala aplicable para residentes en Madrid es la siguiente:

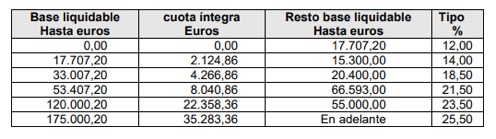

Mientras tanto, en Cataluña la escala de aplicación es la siguiente:

Por tanto, mientras que en la CAM se tributará a tipos que irán desde el 18,5% hasta el 43,5%. En Cataluña los tipos podrían ir desde el 21,5% hasta el 48%, por lo que la diferencia es muy significativa. En ambos casos sumando la escala estatal y la autonómica.

Mientras tanto, si se opera a través de una sociedad, quien facturará los ingresos generados será dicha sociedad. Que por los beneficios obtenidos tributará al tipo del 25% en el Impuesto sobre Sociedades. Un 15% en el primer ejercicio con beneficios y el siguiente, bajo ciertas condiciones.

Creadores de Contenidos Digitales. Conclusiones Fiscales

Sin embargo, debe tenerse en cuenta que la sociedad por si misma no está generando los ingresos. Sino que es el creador el que con su actividad los produce. Por ello, el creador debe ser remunerado por ello, de conformidad con la normativa fiscal.

La normativa tributaria prevé que en estos casos el socio debe facturar a su sociedad al menos el 75% de los beneficios generados por la misma. Por tanto, deberá darse de alta igualmente una actividad profesional como Autónomo ante la AEAT. Y, además, si el creador es administrador de su propia sociedad, deberá darse de alta obligatoriamente en el régimen de autónomos de la Seguridad Social, con cotizaciones más elevadas.

Ahora bien, tanto la Administración Tributaria como los Tribunales de Justicia han establecido de forma muy clara que cuando la empresa sea una mera sociedad interpuesta, sin medios materiales ni humanos propios más allá del trabajo del socio, este debe facturar a su sociedad el 100% del beneficio obtenido por esta. De tal manera que el beneficio de la sociedad pasaría a ser cero, y la totalidad del beneficio generado por la actividad del creador volvería a tributar en su declaración de IRPF, con los tipos antes explicados.

En definitiva, si todo se hace correctamente, ejercer la actividad a través de una sociedad en realidad sólo habría añadido más problemas y obligaciones contables y administrativas, sin que la fiscalidad hubiera mejorado realmente de ninguna forma.

Arrabe Integra

Asesoría Fiscal