Se han establecido las nuevas bases de cotización de las empleadas del hogar a partir del 1 de septiembre de 2021.

Tal y como informamos, el 29 de septiembre de 2021 entró en vigor el Real Decreto 817/2021, que establece una subida del Salario Mínimo Interprofesional con efectos retroactivos desde el 1 de septiembre para 2021. Fijando el nuevo salario mínimo en: 965€/mes x 14 pagas iguales (1.125,84€ en 12 pagas) o 13.510€/año.

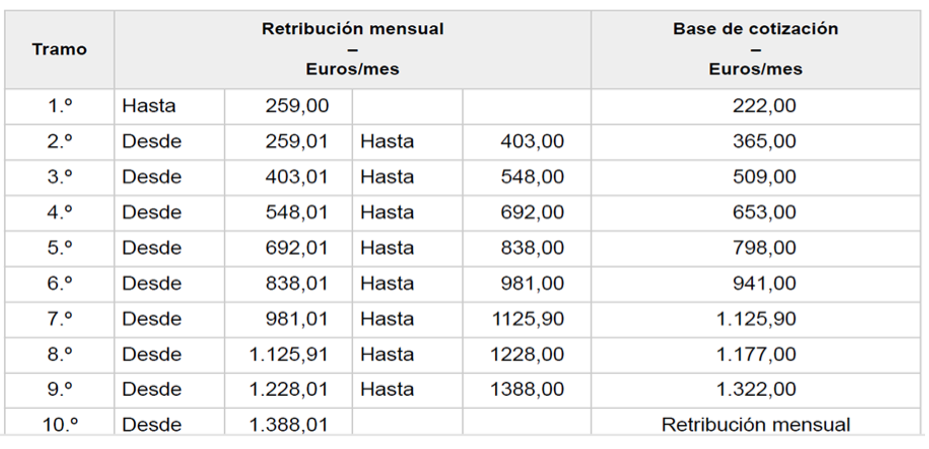

Nuevas Bases de cotización de las empleadas del hogar

Para los contratos temporales de menos de 120 días al año de trabajo efectivo, o los indefinidos de menos de 3 días de trabajo por semana, en los que el pago se efectúa por las horas efectivamente trabajadas cada mes, el importe del SMI también aumentaría pasando de los 7,43€ a los 7,55€ brutos la hora. En este importe ya está incluido la parte proporcional de las pagas extra, de las vacaciones y de los festivos.

Recientemente se ha publicado la Orden PCM/1353/2021, de 2 de diciembre, que establece con efecto 1 de septiembre, las bases de cotización por contingencias comunes para cada tramo de retribución:

Próximamente la TGSS (*) procederá a realizar los cálculos de las diferencias de cotización surgidas como consecuencia de las variaciones en las bases de cotización. Procediendo a emitir los recibos liquidación complementaria en aquellos en que proceda.

(*) TGSS: Tesorería General de la Seguridad Social